税制上の優遇措置

学校法人青山学院は、寄付金募集について文部科学省から「特定公益増進法人の証明書」の交付を受けております。ご寄付いただきました金額は、以下の基準により個人または法人の所得から控除され、税制上の優遇措置を受けることができます。

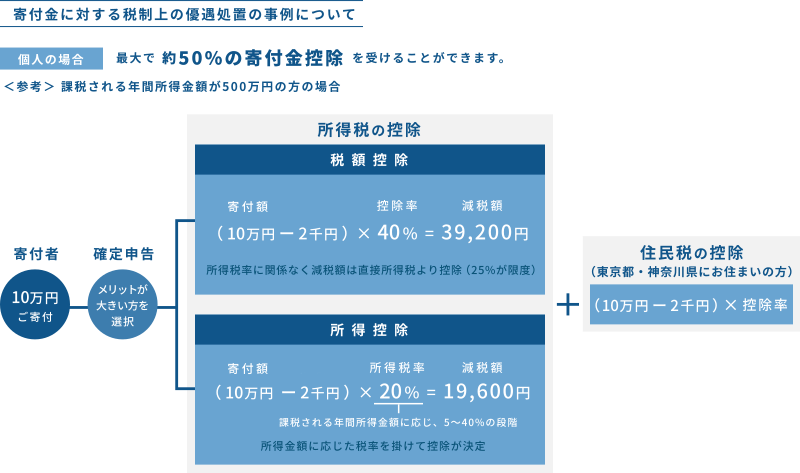

個人の場合

所得税の控除

個人が青山学院にご寄付した場合の税制上の優遇措置には、税額控除制度と所得控除制度の二通りの方法があります。どちらか有利な方を選択していただき、確定申告の際に必要書類を所轄の税務署へ提出することにより、所得税の控除を受けることができます。

また、東京都と神奈川県にお住まいの方には個人住民税の寄付金税額控除の適用があります。

税額控除制度

所得税控除額=(当該年中に支出した寄付金額-2千円)×40%

※1 控除対象となる寄付金額は年間総所得額等の40%が上限となります。

※2 所得税控除額は、その年の所得税額の25%が上限となります。

この税額控除制度は、寄付金額を基準に算出した控除額を年間の所得税額から直接控除するため小口の寄付に減税効果が大きい制度です。

確定申告に必要な書類

・「税額控除に係る証明書」の写し、青山学院発行の受領証

所得控除制度

所得控除額=当該年中に支出した寄付金額-2千円

※1 控除対象となる寄付金額は年間総所得額等の40%が上限となります。

この所得控除制度は、所得控除を行った後に税率を掛けるため、所得税率が高い高所得者の方に減税効果が大きい制度です。

確定申告に必要な書類

・「特定公益増進法人の証明書」の写し、青山学院発行の受領証

所得税還付金額の目安(単位:円)

| 寄付金額 | 1万円 | 5万円 | 15万円 | 50万円 | 100万円 | |||||

| 課 税 所 得 金 額 |

税 額 控 除 制 度 |

所 得 控 除 制 度 |

税 額 控 除 制 度 |

所 得 控 除 制 度 |

税 額 控 除 制 度 |

所 得 控 除 制 度 |

税 額 控 除 制 度 |

所 得 控 除 制 度 |

税 額 控 除 制 度 |

所 得 控 除 制 度 |

| 300万円 | 3,200 | 800 | 19,200 | 4,800 | 50,600 | 14,800 | 50,600 | 49,800 | 50,600 | 99,800 |

| 500万円 | 3,200 | 1,600 | 19,200 | 9,600 | 59,200 | 29,600 | 143,100 | 99,600 | 143,100 | 199,600 |

| 700万円 | 3,200 | 1,800 | 19,200 | 11,000 | 59,200 | 34,000 | 199,200 | 114,500 | 243,500 | 229,500 |

| 1,000万円 | 3,200 | 2,600 | 19,200 | 15,800 | 59,200 | 48,800 | 199,200 | 164,300 | 399,200 | 329,300 |

- ※所得税還付金額は、個人の所得、各種控除額により異なりますので、上記還付額目安は参考としてください。

※参考:課税所得700万円 税率23%、年間の所得税額 974,000円、

税額控除限度額(年間の所得税額の25%) 243,500円

住民税の寄付金控除(東京都と神奈川県にお住まいの方のみ)

1. 青山学院に寄付をいただいた年の翌年1月1日の住所が、都道府県(東京都、神奈川県)、市区町村(相模原市)の方が対象となります。

2. 住民税の控除額=(寄付金額(※)-2千円)×控除率

※ 総所得金額の30%が上限となります。

控除率 都道府県の指定 4%(東京都、神奈川県)

市区町村の指定 6%(相模原市)

双方指定の場合は10%

3. 所得税の確定申告を行うことにより、住民税の控除が受けられます。

所得税の確定申告をしない場合は、市区町村で住民税の申告を行うこととなります。

詳細については下記までお問合せ下さい。

| お問い合わせ先 | |

| 東京都主税局課税部課税指導課 | 電話番号:03-5388-2956 |

| 神奈川県課税課 | 電話番号:045-210-1111 |

| 相模原県税事務所直税課 | 電話番号:042-745-1111 |

法人の場合

企業・法人の皆様からのご寄付は、寄付金額が当該事業年度の損金に算入されます。

損金算入については下記の2種類がございます。法人税制優遇ご案内もあわせてご確認ください。

01. 特定寄付金

この寄付金は、一般寄付金の損金算入限度額とは別枠で、損金算入することができます。

申告に必要な書類

・「特定公益増進法人の証明書」の写し

・青山学院発行の受領証

特定公益増進法人に対する寄付金の損金算入限度額 =( (1)資本基準額 + (2)所得基準額 )×1/2

(1)資本基準額=資本金額(期末資本金額+期末資本積立金額)×事業年度月数/12ヵ月×3.75/1000

(2)所得基準額=当期所得金額×6.25/100

税制の詳細につきましては、所轄の税務署へお問い合わせください。

02. 受配者指定寄付金

日本私立学校振興・共済事業団を通じて、寄付者が指定した学校法人に寄付していただく制度で、寄付金の全額が当該事業年度の損金に算入することができます。

ただしこの制度ご利用にあたっては、事業団の利用要件があり、扱えない寄付もございますので、詳しくは学院連携本部(0120-900-420)までお問い合わせください。

1.青山学院所定の寄付申込書のほか、日本私立学校振興・共済事業団宛の寄付申込書が必要となります。

2.免税手続きには、日本私立学校振興・共済事業団発行の「受領書」が必要です。事業団から発行され次第お届けいたします。

(ご注意)当該決算期に損金処理をされる場合は、諸手続きの関係上、決算日の1か月半程前までに手続きをお願いいたします。